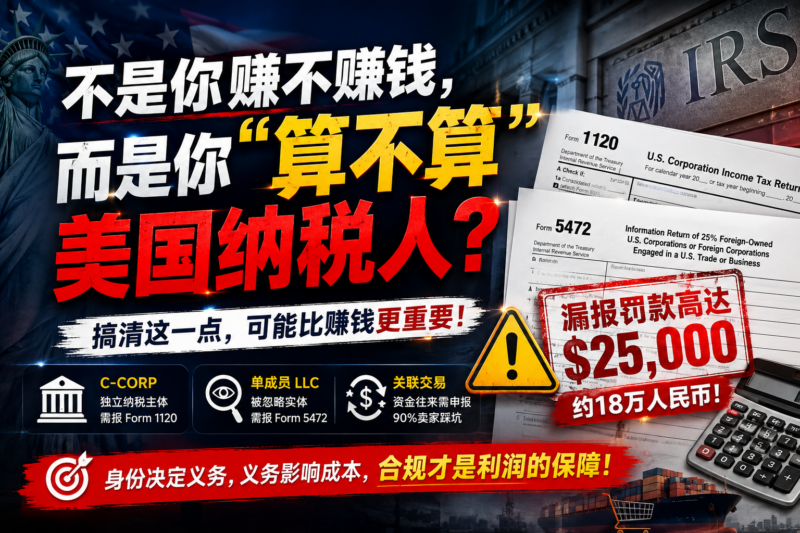

不是你赚不赚钱,而是你“算不算美国纳税人”:中国卖家注册美国公司前,先搞清这条税务底线

很多跨境卖家在美国注册公司时,第一反应往往是:哪种公司更便宜?哪种开户更方便?哪种更适合亚马逊、Shopify、Stripe或PayPal收款?

但真正容易出问题的,恰恰不是注册环节,而是注册之后的税务身份。

对中国卖家来说,美国公司不是一个简单的“收款壳”或“店铺主体”。一旦你拥有了美国公司,就等于把一部分经营行为放进了美国税务系统。IRS真正关心的,不只是你有没有赚钱,而是你到底以什么身份存在、资金如何流动、是否按要求说明。

换句话说,税务合规的第一步,不是算利润,而是先回答一个问题:你在IRS眼里,到底是谁?

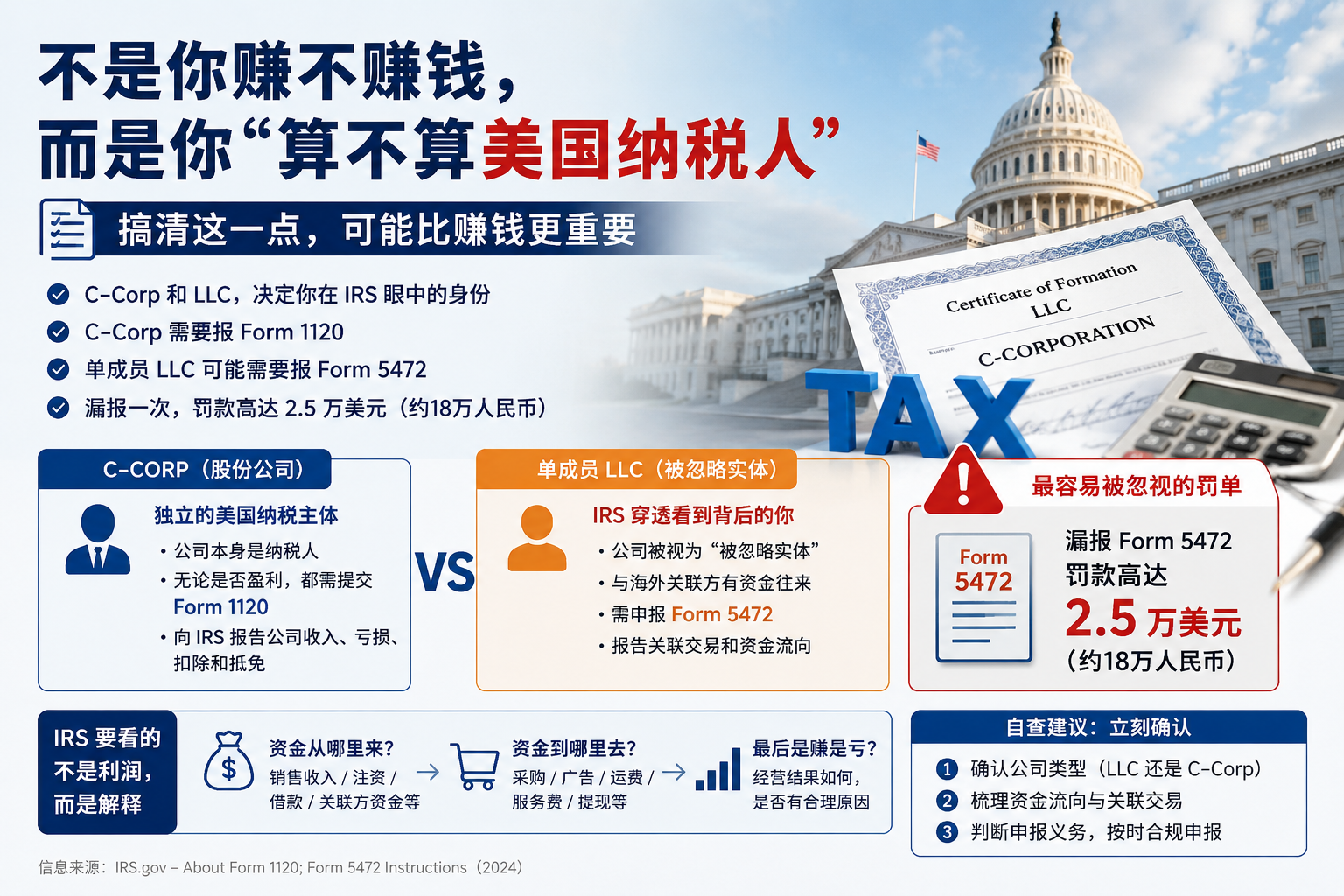

一、C-Corp:公司本身就是一个独立的美国纳税主体

如果中国卖家注册的是C-Corp,也就是美国公司法体系下较典型的股份公司,那么这家公司在税务上通常会被视为独立的纳税主体。

这意味着,公司和股东是分开的。你人在中国,公司在美国;你是否亲自去美国经营,并不会改变公司本身需要履行美国税务申报义务的事实。

根据IRS对Form 1120的说明,美国国内公司使用该表格申报收入、收益、亏损、扣除和抵免,并计算公司所得税责任。对跨境卖家来说,理解这句话非常关键:Form 1120不是“赚了钱才报”,而是公司作为美国纳税主体应当完成的年度税务动作。

很多卖家误以为:“我只是拿美国公司注册平台、开账户、收款,没有美国办公室,也没有美国员工,应该不用处理美国税务。”这个理解很危险。C-Corp的核心逻辑是,公司本身已经站到了IRS面前。只要公司存在、账户运行、业务发生,就需要把经营结果向税务系统交代清楚。

如果公司盈利,涉及企业所得税;如果亏损,也需要把亏损过程说明清楚。税务申报不是单纯缴税,而是建立一条可解释的经营记录。

二、单成员LLC:看似轻巧,实则更容易被卖家误判

相比C-Corp,很多中国卖家更偏好LLC,尤其是单成员LLC。原因很现实:注册灵活、维护成本看起来较低、结构简单,并且常被中介包装成“税负轻”“不用双重征税”的选择。

但问题在于,单成员LLC在美国联邦税务体系中,默认可能被视为“Disregarded Entity”,也就是被忽略实体。

“被忽略”这三个字非常容易误导卖家。它并不是说IRS不管你,也不是说你不用申报。它真正的含义是:IRS在所得税层面不把这个LLC当成完全独立的纳税人,而是穿透公司,直接看背后的所有者。

对于中国卖家来说,这就出现了一个常见误区:你以为自己注册了一个美国公司外壳,经营风险和税务风险都被公司隔开了;但在IRS视角里,单成员LLC可能更像一个透明管道,资金从哪里来、流向哪里、和谁发生交易,都需要被解释。

这也是为什么外资持有的美国单成员LLC,反而容易触发Form 5472相关申报要求。

三、Form 5472:很多卖家的罚单,不是因为欠税,而是因为没解释资金

对跨境电商卖家来说,Form 5472是一个极容易被忽视、但罚款非常重的表格。

IRS说明,Form 5472用于在报告公司与外国或美国关联方发生可报告交易时,提供相关信息。对于外资持有的美国公司或外资持有的美国被忽略实体,只要存在相关交易,就可能触发申报要求。

这里的“交易”并不只限于传统意义上的买卖。对跨境卖家而言,常见场景包括:中国老板或中国公司给美国LLC垫付费用、美国公司向中国供应链付款、老板个人账户与公司账户之间转款、广告费、采购款、服务费、借款、还款、费用代付等。

很多卖家会说:“这些都是我自己的钱,只是在不同账户之间周转。”但IRS关注的正是这个问题:既然钱在美国主体和境外关联方之间流动,就需要说明资金性质。

更重要的是,Form 5472属于信息申报表。它的风险不在于你一定欠税,而在于你有没有按要求披露。IRS《Form 5472 Instructions》明确,未及时提交完整、准确的Form 5472,或未按要求保存相关记录,初始罚款为25,000美元。换算成人民币,约相当于十几万元级别的成本。

这也是跨境卖家最容易踩坑的地方:不是因为利润高被查,也不是因为故意逃税,而是因为把“没赚钱”误解成了“不用申报”。

四、IRS要看的不是一句“我没赚钱”,而是一套可解释的经营链路

很多中国卖家习惯用国内生意经验理解美国税务:有利润才交税,没利润就没事。但美国税务合规的底层逻辑并不只是“收钱”,更是“信息透明”。

尤其在跨境资金流、反避税、反洗钱监管不断强化的背景下,美国税务系统对外资控制的美国公司格外关注。因为这类公司很容易出现一个监管盲区:公司注册在美国,老板在境外,供应链在境外,销售平台在美国或全球,资金又在多个账户之间流转。

如果这些资金流没有报表说明,IRS无法判断它到底是销售收入、股东借款、资本投入、采购支出、服务费、分红,还是关联方利润转移。

所以,报税和信息申报的本质,是向IRS建立一套解释体系:

钱从哪里来?是平台销售收入、股东注资,还是关联方借款?

钱到哪里去?是采购、物流、广告、服务费,还是老板个人支取?

公司最后是盈利还是亏损?亏损是否有合理业务原因?

只要你把这套链路说清楚,合规风险会大幅下降。真正危险的是,公司账户长期有资金进出,但没有申报、没有账本、没有凭证、没有解释。

在IRS眼里,这不是“生意还没做起来”,而是“美国公司账户存在未披露资金活动”。

五、中国卖家为什么特别容易踩这个坑?

中国卖家踩美国税务坑,通常不是因为不重视,而是因为从一开始就被“注册公司”的简单叙事带偏了。

很多服务商只强调美国公司好注册、好开户、好绑定平台,却很少把后续税务身份讲清楚。卖家拿到公司文件、EIN、银行账户后,就直接开始收款、采购、投广告。等到报税季来临,才发现自己根本不知道公司是C-Corp还是LLC,也不知道是否做过税务选举,更不知道哪些资金往来属于关联交易。

更典型的问题是,卖家往往把美国公司当成工具,而IRS把它当成纳税和信息申报主体。这两种视角之间的差距,就是罚单产生的空间。

对亚马逊卖家、独立站卖家、TikTok Shop卖家来说,美国公司确实可能带来收款、平台入驻、支付通道和品牌本土化上的便利。但便利不是免费的。只要你使用美国主体承接交易,就必须同步承担美国税务系统要求的申报、记录和解释义务。

六、卖家现在应该立刻做的三件事

第一,确认公司类型。马上翻出Formation Documents、注册州文件、税务文件或注册代理资料,确认你的主体到底是C-Corp、LLC,还是LLC但做过公司税务选举。不要只看服务商当初口头怎么说,要以文件和税务记录为准。

第二,梳理资金流。把过去一年美国公司账户里的资金进出按类别整理出来:平台回款、老板垫款、采购付款、广告费、物流费、服务费、提现、转账、借款、还款。尤其要标记出与中国个人、中国公司、供应商、关联公司之间的往来。

第三,找专业税务人员判断申报义务。美国税务并不是只填一张表那么简单。C-Corp通常涉及Form 1120;外资持有的美国单成员LLC,如果存在可报告交易,可能涉及Form 5472及配套申报。不同公司结构、税务选举、经营事实和州税要求都会影响最终处理方式。

这里要特别提醒一句:不要用“同行没报也没事”当作自己的合规依据。税务风险往往不是实时爆发,而是延迟爆发。一旦被追溯,成本可能远高于当初请专业人士处理的费用。

寄语:美国公司不是护身符,而是一张税务入场券

对中国跨境卖家来说,美国公司本身没有错。它可以帮助你进入平台、建立品牌形象、优化收款路径,也可以为未来融资、雇佣、仓储和本地化经营打基础。

但美国公司绝不是一个可以随意使用的“低成本马甲”。从你注册它的那一刻起,你就进入了美国税务系统的视野。

C-Corp的重点,是公司作为独立纳税主体要按规则申报。单成员LLC的重点,是“被忽略”不等于“没人管”,外资所有者和关联交易反而更需要信息披露。

跨境生意真正成熟的标志,不只是卖得多、回款快、利润高,而是你的主体、账户、税务、资金流都能被解释清楚。

因为在IRS面前,最危险的从来不是“今年没赚到钱”,而是“你说不清自己到底是谁,钱又去了哪里”。

关注本站,每天分享跨境推广前沿资讯( Ctrl + D 收藏本站为书签 )

暂无评论内容