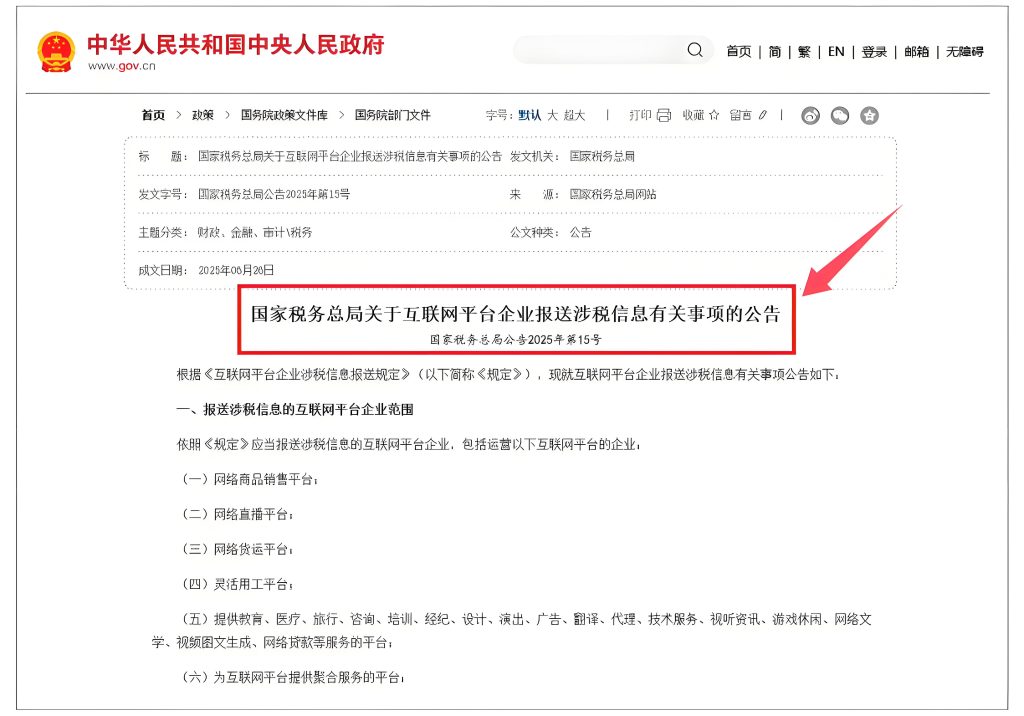

一、新规出台:跨境税务监管的“合规大网”全面收紧

2025年6月,国务院与税务总局接连发布政策,明确将境外电商平台纳入涉税信息报送范围,打破了此前跨境卖家“境外经营即可避税”的认知误区。新规核心在于通过平台数据直连税务机关,实现跨境交易的“阳光化监管”——6月23日国务院先发布互联网平台涉税信息报送规定,6月26日税务总局随即补充公告,将亚马逊、速卖通、Tim等境外平台纳入报送对象,要求其向中国税局提交境内卖家的身份与交易数据[1-0][1-2]。这一政策被业内称为“合规大网”,不仅覆盖境内平台,更延伸至境外,标志着中国对跨境电商税收征管进入“数据穿透式”新阶段。

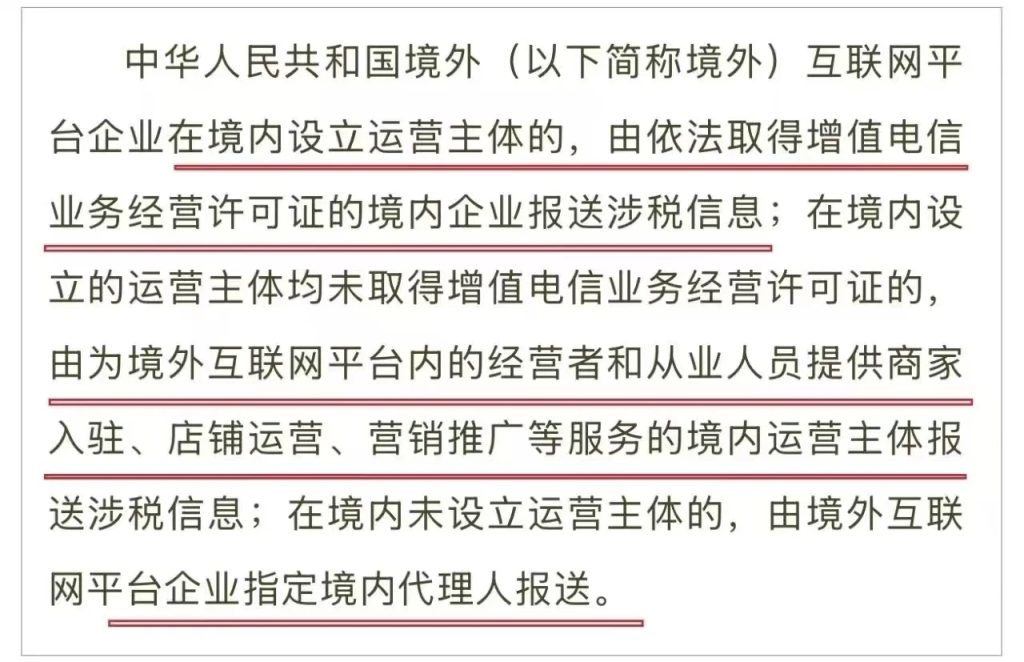

二、征税前提:境外平台的信息报送义务与范围

1. 哪些平台需要报送?

仅指“境外注册但为中国境内卖家提供开店、交易服务的平台”。例如,用大陆公司注册的亚马逊店铺,其背后的亚马逊卓越有限公司(虽2019年退出中国本土电商,但保留全球开店业务且持有增值电信业务许可证)即属于报送主体。

2. 报送方式分三类:

– 境内有运营主体+许可证:如亚马逊、速卖通等,由境内持牌主体直接报送;

– 境内有运营主体但无许可证:如日本乐天等在中国有卖家入驻团队的,由团队所属公司报送;

– 境内无运营主体:需指定中国境内代理人报送。

3. 不报的后果?

逾期不报、瞒报漏报将面临阶梯式处罚:先责令整改,不改则罚款2万-10万元;情节严重的直接停业整顿,罚款10万-50万元。以亚马逊为例,若其中国运营团队拒不报送,税局可依法责令其停止中国境内相关业务。

三、征税核心:平台需报送哪些数据?卖家收入如何透明化?

新规要求平台报送两类关键数据,直接关联后续征税依据:

– 身份信息:店铺公司名称、统一信用代码、注册地址、联系人等,确保“谁在卖”可追溯;

– 收入信息:收入总额(未扣佣金前的原始金额)、退款金额、平台佣金、服务费、订单笔数等,完整还原交易全貌。

这意味着,过去通过“境外账户收款+隐瞒境内关联”避税的卖家将无所遁形——税局可通过平台数据直接比对卖家境内纳税申报情况,未合规完税的“灰色收入”将面临追缴风险。值得注意的是,用海外本土公司(如香港、美国公司)开店的卖家暂不受影响,这或进一步推动跨境电商“本土化运营”趋势。

四、对卖家的直接影响:从“被动应对”到“主动合规”

1. 短期压力:10月首次报送迫在眉睫

新规要求首次报送为2025年10月,需申报8-9月数据,留给卖家的合规准备时间仅3个月。若未能及时梳理店铺主体与收入流水,可能错过申报窗口期,触发税务稽查。

2. 长期趋势:核定征收与退税政策待突破,香港模式成过渡选择

目前跨境电商核定征收和退税政策落地仍有难点,业内较稳妥的方案是“香港模式”——通过香港公司作为中间主体,实现收入阳光化并合规转回境内利润,降低直接税务风险。

3. 国际协同压力:CRS+跨境数据共享形成监管闭环

新规并非孤立政策,而是与全球税收协作趋势呼应。例如,CRS(共同申报准则)已推动30多个国家共享金融账户信息,中国税务部门可通过国际协作核查卖家境外资产;此前东南亚已有卖家因隐瞒跨境收入被罚126万元,警示合规紧迫性。

五、合规建议:7月起必做的3项关键动作

1. 全面梳理店铺主体:区分境内公司与海外公司运营的店铺,明确需报送数据的平台范围,避免遗漏;

2. 核查收入流水:重点整理2025年8月前的订单数据,确保与平台报送的“未扣佣金额”一致,提前排查补税风险;

3. 评估运营架构:若以境内公司为主,可考虑引入香港公司作为中转,或咨询专业机构设计合规税务方案,利用“9810海外仓出口”等政策享受“离境即退税”优惠

总结:此次新规标志着跨境电商“野蛮生长”时代的结束,税务合规从“选择题”变为“生存题”。卖家需在7月前完成基础梳理,同时关注后续核定征收、退税等配套政策的落地,以“阳光化运营”应对全球税收监管收紧的大趋势。

暂无评论内容