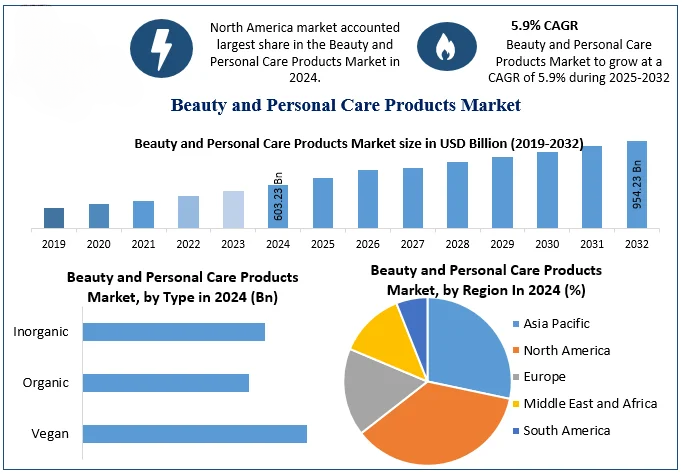

当全球美容及个人护理电商市场以近 50% 的增速奔向 3389 亿美元,中国跨境卖家面对的不仅是一个数字,更是一场 “供应链优势与全球需求精准匹配” 的战略机遇。DIGITAL & TRENDS 的报告数据揭示了这个赛道的爆发逻辑 —— 从 2018 年的 1152.3 亿美元到 2029 年的 3389.3 亿美元,增长曲线背后藏着细分市场的轮动机会和区域市场的差异化红利。

网图-侵删

全球美容个护市场的增长不是单点爆发,而是多细分领域的协同发力,中国卖家需根据自身优势精准卡位:

作为历年最大贡献者,个人护理品类(如洗发水、沐浴露、口腔护理)的核心竞争力在于 “高频复购 + 供应链优势”。中国卖家的机会点在于:

- 性价比突围:针对巴西、俄罗斯等价格敏感市场,推出 “大容量家庭装”,利用珠三角供应链将单客价控制在 5-15 美元,比欧美品牌低 30% 仍有利润;

- 功能细分:美国市场对 “无硅油洗发水”“美白牙膏” 需求激增,可结合本土成分(如竹炭、绿茶提取物)打造差异化,避开与宝洁、联合利华的正面竞争。

2024 年护肤品在线销售额已占据近 20% 份额,中国卖家的突破口在于:

- 本土化成分创新:针对日本市场对 “汉方护肤” 的偏好,推出含当归、薏仁等成分的保湿系列,包装标注 “无酒精、无香精”,契合其敏感肌需求;

- 男士护肤细分:欧美男性护肤品市场增速达 18%,可开发 “多功能合一” 产品(如洁面 + 须后水二合一),适配男性 “懒系消费” 习惯。

尽管目前占比最低,但美容科技(如洁面仪、脱毛仪、LED 面罩)的年增速超 25%,中国供应链的优势在这里尤为明显:

- 小家电出海延伸:利用珠三角小家电产业带,将美容仪与健康监测功能结合(如带皮肤含水量检测的洁面仪),在亚马逊美国站主打 “科技护肤” 概念;

- 平价替代策略:针对德国、英国等成熟市场,将高端品牌动辄 200 美元的美容仪,通过简化非核心功能,定价 50-80 美元,抢占中端市场。

网图-侵删

不同地区的消费偏好差异显著,中国卖家需用 “本土化产品 + 精准运营” 打开局面:

作为全球最大市场,美国消费者注重 “成分透明 + 品牌故事”,但竞争激烈,策略需聚焦:

- FDA 合规优先:护肤品必须标注全成分,美容仪器需通过 FDA 注册(Class I 类相对简单),避免因合规问题下架;

- 社交媒体种草:在 TikTok 投放 “素人实测” 短视频,主打 “中国成分”(如玻尿酸、烟酰胺)的高性价比,吸引 Z 世代关注。

日本市场对产品包装、使用体验要求严苛,适合 “小而美” 卖家:

- 迷你装切入:推出 100ml 以下的护肤品旅行装,契合日本人 “试错成本低” 的消费习惯,单价控制在 1000-2000 日元;

- 药妆店渠道模仿:包装设计参考松本清、药妆店热销品风格,突出 “敏感肌可用”“无添加” 等关键词,适配其线下消费认知。

新兴市场增长快但客单价低,需用 “高性价比 + 本地化选品” 打开:

- 巴西的 “狂欢季经济”:每年 2-3 月狂欢节前后,防水化妆品、大容量防晒霜需求暴增,可提前备货,通过 Shopee 巴西站的 “本地仓” 实现 3 天达;

- 俄罗斯的 “冬季护肤”:针对严寒气候,推出高保湿面霜、防冻护手霜,包装用俄语标注 “-30℃适用”,直击痛点。

网图-侵删

网图-侵删

要在 3389 亿美元市场中站稳脚跟,需跳出 “低价内卷”,构建三大竞争力:

- 供应链柔性化:针对小批量、多品类的趋势,联合珠三角代工厂实现 “1000 件起订”,快速响应不同市场的细分需求(如给美国做大容量,给日本做迷你装);

- 品牌化突围:注册本土商标(如在欧盟注册 OHIM 商标),通过 “成分专利”“临床测试” 建立信任,避免沦为 “白牌代工厂”;

- 渠道精细化:在亚马逊深耕 “品牌备案 + A + 页面”,在东南亚布局 Shopee/Lazada 的 “直播带货”,针对不同平台用户画像调整产品组合(如亚马逊推高端线,东南亚推平价线)。

全球美容个护电商的增长红利,本质是 “消费升级 + 线上迁移” 的双重驱动。中国卖家的优势不仅在于供应链成本,更在于对新兴需求的快速响应能力。无论是个人护理的刚需市场,还是美容科技的增量蓝海,抓住 “本土化创新 + 合规化运营” 的核心,就能在这场 3389 亿美元的盛宴中占据一席之地。

>>> 关注本站,每天更新跨境电商前沿资讯

暂无评论内容